Om du bokför i SpeedLedger e-bokföring gör du detta i

I slutet av januari dras pengarna från ditt företagskonto. Istället för att som vanligt välja det kostnadskonto som passar för kostnaden, 5170 Rep och underhåll fastighet, väljer du konto 2440 Leverantörsskulder. Kostnaden har du ju redan bokfört på den sista december i föregående räkenskapsår. Nu bokförs den leverantörsskuld som du har haft med dig från föregående räkenskapsår bort.

Så här gör du med alla de kostnader som uppstått i föregående räkenskapsår, men betalas först i nästkommande år. Det gör att kostnaden placeras på rätt räkenskapsår och din resultatrapport visar korrekta siffror.

-

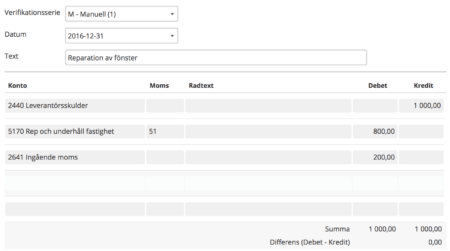

- Börja med att ta ut en lista över de fakturor som du fått i år, men som kommer betalas nästa år. Dessa ska bokföras som en leverantörsskuld, eftersom kostnaden uppstått i år, men du kommer betala nästa år. Momsen skall också tas upp i det år kostnaden uppstod (det vill säga det år du fick fakturan). Det bokförs så här:

-

- Leverantörsfakturorna bokför vi på den sista dagen på räkenskapsåret, oftast 31/12. Det innebär att vi över årsskiftet kommer ha en “skuld” till företaget vi köpt varorna av. Ordet skuld används för att vi inte har betalt fakturan den dagen bokföringen av själva inköpet sker.

-

- När vi sedan skickar ut pengarna från vårt bankkonto har vi inte längre någon skuld till leverantören. Därför behöver vi bokföra bort den leverantörsskuld som bokförts vid årsskiftet. När betalningen sker bokför vi alltså:

I och med detta är “skulden” nollställd.

Varför gör man detta? Jo, för att få ett resultat som är rätt i bokföringen behöver du bokföra alla kostnader och även intäkter under rätt räkenskapsår. I och med det så måste du bokföra upp de fakturor som du skickat ut.