Skillnad mellan kostnad och utgift

Skillnaden mellan kostnader och utgifter fungerar egentligen på samma sätt som intäkter och inkomster. Det är när du handlar själva varan eller tjänsten som kostnaden för den uppstår. När du sedan betalar för den kostnaden du har sker utgiften för kostnaden. Kort sagt – kostnaden härrörs till vad du köpt, medan utgiften handlar om själva betalningen för det du köpt.

Upplupen kostnad och förutbetald kostnad

I företag eller föreningar kan det också vara så att det dyker upp kostnader som du av någon anledning betalar innan de har fakturerats eller som du betalat utan att du har fått en faktura. De kostnaderna blir då förutbetald kostnad och upplupen kostnad.

En förutbetald kostnad är ungefär vad det låter som – du har blivit fakturerad för och betalat för en vara eller en tjänst som du ännu inte har fått och då inte kan utnyttja. En förutbetald kostnad kan också kallas för interimsfordran.

En upplupen kostnad fungerar på det omvända sättet jämfört med en förutbetald kostnad. När du hanterar en upplupen kostnad har du fått varorna eller tjänsten du beställt – men ännu inte fått någon faktura på dem.

Både förutbetalda kostnader och upplupna kostnader ska tas upp i samband med bokslutet. Du kan hitta information och exempel på hur du bokför förutbetald kostnad och hur du bokför upplupen kostnad i vårt hjälpcenter.

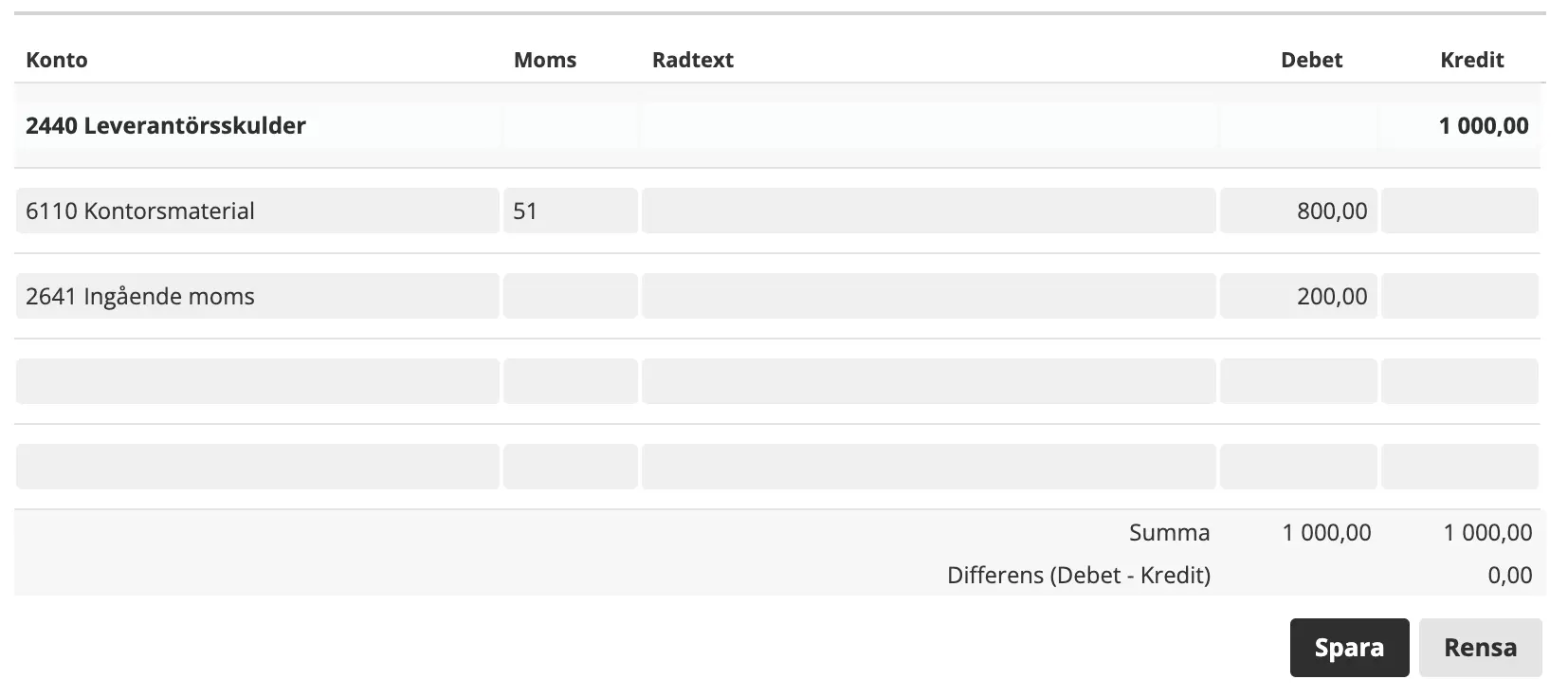

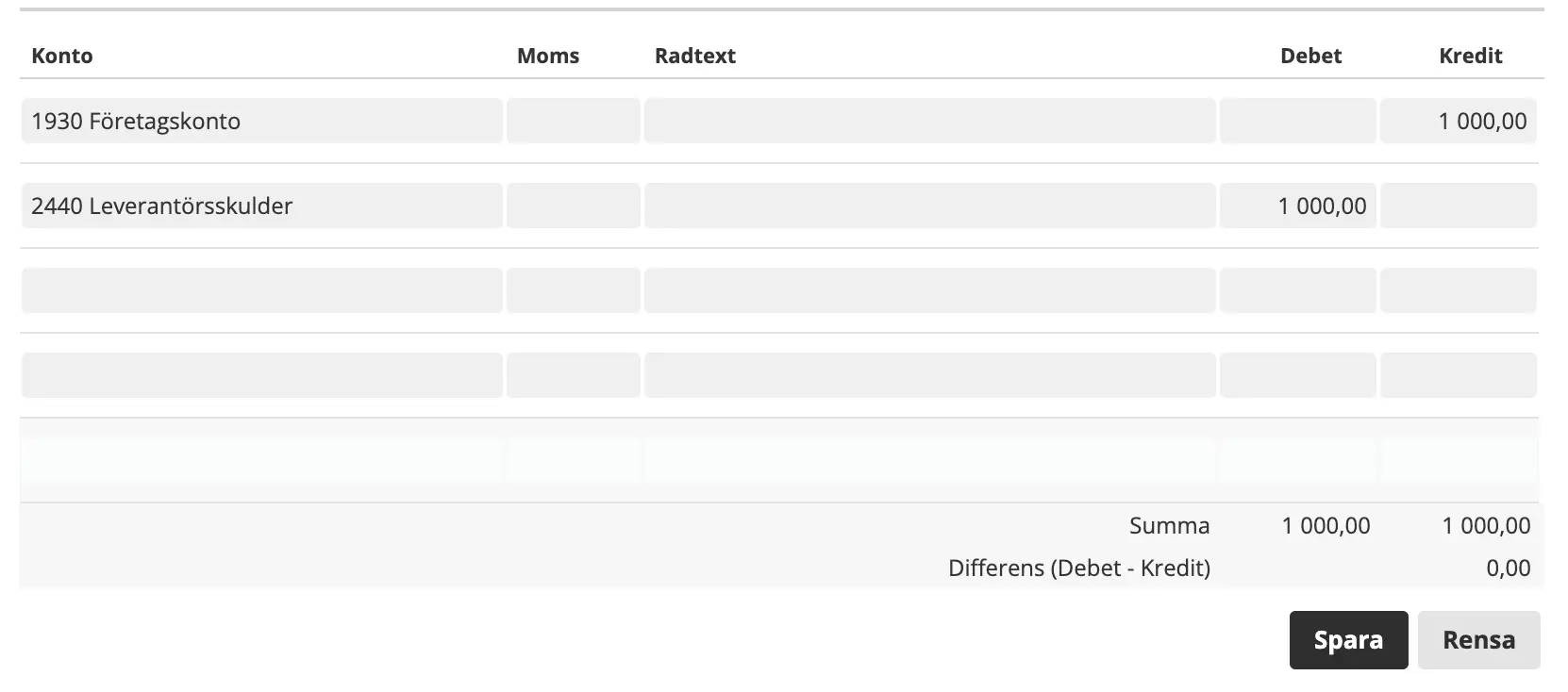

Bokföra utgift och kostnad – exempel

Du köper kontorsmaterial för 1000 kr och betalar med faktura.

Med kontantmetoden blir det endast en utbetalning (när du betalar fakturan). Verifikationen ser då ut såhär:

Har du fakturametoden bokförs den istället i två steg. Först bokförs kostnaden mot leverantörsskulder, för att markera att en utbetalning kommer ske: